PIBB11 ou BOVA11?

Está na dúvida sobre qual destes ETFs escolher, confira este post. Mas adianto que eu não iria de PIBB11.

No decorrer do post te conto o motivo.

Após mostrar a você Como Investir na Bolsa de Valores com pouco dinheiro, hoje te apresento um estudo comparando compras mensais destes ETFs.

E baseado neste estudo, vejamos em quem investir.

Caso não saiba o que é um ETF, confira uma rápida explicação aqui.

PIBB11 ou BOVA11? Comparativo usando compras mensais

Montei uma simulação de compras mensais dos dois ativos citados acima. A ideia é saber quanto $$$ o investidor conseguiria acumular partindo do zero em um período de 5 e 10 anos.

Contudo, a intenção deste post é saber apenas o montante acumulado, já que não fiz cálculos de rentabilidade.

Se quiser ajudar fazendo-os, sinta-se a vontade! 😅😅😅

Composição dos ETFS

BOVA11 segue o índice IBOVESPA. No momento, as principais posições deste índice são;

- ITUB4 com 10,03%

- VALE com 9,74%

- BBDC4 com 9,03%

- PETR4 com 7,69

O restante das posições você confere aqui.

Já a composição do PIBB11, que como vimos segue o índice IBr-X50, são;

- ITUB4 com 12,25%

- VALE3 com 11,24%

- BBDC4 com 9,17%

- PETR4 com 7,52%

Para conferir as demais posições do índice IBr-X50, clique aqui.

Período da simulação entre os ETFs

Passei a simulação de 4 anos para 5 para pegarmos um pouco dessa alta da Bolsa. Assim, veremos se bova11 e pibb11 melhoraram seus rendimentos.

O inicio dessa simulação começa em 10/06/2013 e termina em 10/06/2019.

As compras continuarão todo dia 10 ou no próximo dia útil caso caíam em um feriado ou fim de semana.

Já a simulação de 9 anos passa para 10 com o mesmo motivo acima.

O período só não é mais longo devido ao tempo de vida do BOVA11, que foi lançado em Novembro de 2008.

Para facilitar, decidi iniciar a simulação tendo como primeira compra a data de 12/01/2009 e para terminar, a última compra em 10/06/2019.

Parâmetros do comparativo entre PIBB11 e BOVA11

Este estudo visa simular um investidor aportando uma quantia fixa mensal corrigida ano a ano. Este procedimento é para tentar driblar a inflação.

As cotações foram retirados do site Infomoney e principalmente da fórmula googlefinance como explicado em meu post Google Planilhas, faça um monitoramento de suas ações, fiis….

Abaixo outros parâmetros;

- Compras mensais todo dia 10 ou no próximo dia útil conforme dito acima.

- Ajustei os aportes simulando uma inflação de 5% ao ano conforme outros estudos.

- Simulei uma corretagem fixa de R$10,00.

- As compras são a soma de aporte + sobras do mês anterior – corretagem.

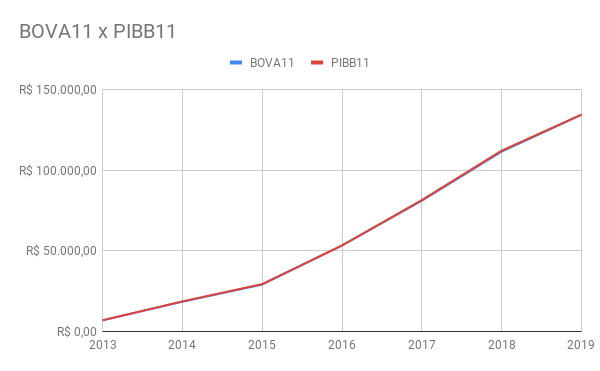

Capital acumulado em 5 anos

Começo a simulação mostrando o quanto eu teria em 10/01/2019 caso comprasse mês a mês um dos ativos acima com a quantia de 1000 reais.

Comprando BOVA11, o investidor ficaria com 1433 cotas e R$134.487,05.

Caso comprasse PIBB11, 810 cotas e R$134.638,20.

O aporte total no período foi de R$ 84.645,30.

Se conseguíssemos reduzir a corretagem de 10 para 2,50, teríamos;

- BOVA11: 1443 cotas e R$135.425,55.

- PIBB11: 816 cotas e R$135.635,52.

Lembre-se que os valores acima são brutos, pois ainda temos o Imposto de Renda.

Se o investidor resolver vender os ETFs, terá que pagar 15% sobre o lucro independente da quantia.

Capital acumulado em 10 anos.

No período de 10 anos, o investidor que poupou 1000 reais mensais poupou a quantia de;

R$160.685,92

Aplicados mês a mês em BOVA11 resultou em;

- 2727 cotas;

- R$255.928,95 usando a cotação da última compra (10/06/2019)

Já se tivesse optado por PIBB11 teria;

- 1662 cotas;

- R$276.257,64

Note que 5 anos é um período curto para se avaliar um ativo. Veja que nesse período a diferença entre os ETFs foi mínima.

Porém quando aumentamos o tempo, acredito que a taxa de administração menor do PIBB11 foi o diferencial nesta disputa.

Logo, vale mais a pena comprar PIBB11.

Contudo, EU não compraria esse ETF pois não consigo fazer operações estruturadas com ele. Operações com opções, sabe?

E com o BOVA11 eu consigo.

Eu posso lançar opções CALL e PUT do BOVA11 tranquilamente devido a liquidez de suas opções. Claro, não é lá uma PETR4, mas dá para brincar.

Não custa lembrar que isso é apenas um estudo inicial, passando longe de ser recomendação de compra/venda!

See ya!

Olá II! Excelente estudo! Ele mostra algumas coisas interessantes: como diferentes janelas temporais podem causar um impacto diferenciado nos investimentos; a importância de ter aportes regulares etc. Duas sugestões para melhorar ainda mais os próximos estudos. Primeiro, simular os aportes na renda fixa com um produto real de mercado, que permita aportes de valores quebrados. Eu sugiro o GF FIC FI REFERENCIADO DI disponível em https://genialinvestimentos.com.br/investimentos/fundos/lista-completa/ Dá mais trabalho pra fazer, pois vc precisa inserir a quantidade de cotas compradas a cada aporte, descontar come-cotas etc. Outra alternativa mais simples é simular os aportes na renda fixa com o Tesouro… Leia mais »

Olá Guilherme! Obrigado e bom vê-lo por aqui!

Eu utilizei a poupança para facilitar mesmo. No próximo tentarei uma RF mais complexa.

Mencionarei o imposto de renda sim, pode deixar 😀

E sobre os ETFs, você chegou a publicar seu estudo?

Abraços!

Olá, não sei se ele divulgou algum estudo. No entanto, me lembrei deste post: http://valoresreais.com/2018/01/08/como-eu-obtive-uma-rentabilidade-de-2675-em-2017-com-minha-carteira-de-68-acoes-estudando-apenas-7-minutos-por-mes-ou-1h24min-durante-o-ano-inteiro/

Valeu Anônimo, vou conferir!

Poderia incluir nos estudos o IVVB11. Vlw!

O IVVB11 é muito recente Alison. Mas vou tentar fazer algo aqui. Valeu!

Olá II,

Parabéns pelo estudo.

Escolhendo boas empresas elas vão bater a RF. Dependendo da RF tem o IR de renda na hora do vencimento. Uma pessoa com esse tanto de ações da Ambev vai receber uma boa quantidade de proventos.

Abraços.

Olá Cowboy,

Imagina receber proventos de 45k ações. Deve ser uma delicia kkk

Abraços

Estudos desse tipo sempre me deprimem pois mostram o quanto eu deixei de ganhar….rs

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Rsrs nem fale. Mas sigamos em frente!

Ola.

Parabéns pelo estudo.

Mas já que vc disse que quer ser justo e incluir JSCP e dividendos da ABEV3, vc também deve incluir a corretagem de compra em ao menos uns R$20,00.

Poderia incluir ainda a taxa de custódia também.

O motivo é simples: não há como presumir que esse investidor utilizou uma corretora onde não há cobranças de corretagen e taxa de custódia.

Se vamos ser justos, devemos ser 100% justos.

Abraco e sucesso.

Investidor Mineiro

Olá Mineiro.

Calculei nos dois cenários corretagem de R$10,00. Custódia não inseri na conta, mas farei um adendo a colocando.

Abraço!

Olá Inglês!

Ótima análise. Interessante pois reforça alguns mantras difíceis de entrar na cabeça do povo:

– Aporte ganha de taxa de rentabilidade: Rentabilidade dobrada da renda fixa não bateu ABEV;

– As taxas de administração têm grande influência no crescimento: os ETFs renderam menos que a renda fixa. É ridículo pois você paga taxa de adm. para um fundo de RENDA VARIÁVEL, sujeito a muito mais riscos, pra receber menos;

– O poder que os impostos têm de corroer os ganhos, e como é importante evitar o giro de patrimônio.

Olá Wannabe, valeu!

Cara, e olha que as taxas dos fundos são baixas hein. E interessante notar que a do PIBB11 é bem mais baixa e mesmo assim ele não se distanciou tanto do BOVA11.

Impostos se não bem administrados acabam com seus rendimentos. Precisa ficar esperto mesmo.

Valeu!

Bom post, obrigado por compartilhar o estudo.

Obrigado pela visita anônimo!

Boa tarde inglês, cara, parabéns pelo estudo, muito esclarecedor, me fez perceber que estou no caminho certo hahahaha, abraço e bons investimentos.

Coloquei vc no blogroll.

Opa, boa tarde Seco! e obrigado!

O que anda fazendo man?

Abraço!

Renda Fixa Rocks!!!

Deixa pra investir na bolsa no exterior apenas-> no Brasil é renda fixa e acabou, no máximo uma abev3 que é praticamente renda fixa kkkk

Anon, tenho um outro estudo que vou publicar e a RF perdeu. Em breve publico, aguarde!

CDI é o que mais retornou nos últimos 15 anos..quero ver qual renda fixa vc vai me mostrar…

Você está certo. Mas, quem investiu em algumas empresas conseguiu bater. Vou procurar os dados do CDI de 2009 a 2017 para comparar.

Muito legal, II!

Coloquei o link do seu texto no meu post de Alocação de Ativos, uma vez que sugiro uma montagem inicial exatamente com ETFs para renda variável. Caiu como uma luva!

Abraço!

Muito obrigado André!

Abraço!

Parabéns pelo estudo Investidor Inglês!

O negócio é buy and hold mesmo.

Poderia dar uma olhada no meu blog e adicionar em sua lista? https://economistavisual.com/

Agradeço, abraço!

Obrigado Economista!

Eu estou me dando bem com buy and hold. Mas tenho um amigo que está se virando com trades… Diz estar bem.

Opa, passarei lá sim!

Abraço

Esses estudos me fazem querer pular da ponte, confirmam a tese de que a vida seria mais fácil com uma bola de cristal….rs

Falando sério agora a vida é cheia de oportunidades, o difícil é estar atento a elas. Brasil é realmente a terra das distorções onde renda fixa acaba ganhando da renda variável, até quando eu não sei.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

É assim mesmo SrIF365.

Eu mesmo ao ver os preços atuais da petro lembro que há pouco estava com elas ao preço de 7 temers. E como operava opções, acabei exercido tendo que entrega-las. Faz parte rsrs

Tem um porém, com uma carteira legal é possível bater nossa RF. O problema é montar essa carteira rs

Muito bom II!!!

Vale mencionar que o período avaliado pega em cheio uma das piores crises da história do país, o que obviamente impacta negativamente a performance das ações. Talvez valha a pena avaliar um ciclo completo de expansão e recessão da economia, como por exemplo de 2002 a 2015.

No mais RF no Brasil tem sido um caso a parte. Espero que finalmente possamos deixar os desajustes pra trás e que daqui pra frente tenhamos juros que não desincentivem o investimento no setor produtivo.

Abraços.

Valeu IR!

Na torcida aqui também para que os ajustes que a economia precisa sejam feitos deixando a necessidade de juros maiores apenas no passado.

Abraço!

A bolsa caiu num periodo de 6 anos seguidos, isso afetou muito os resultados.

Outro dado, é que no passado e até de certa forma atualmente, a renda fixa no Brasil ainda paga boas taxas.

Se a bolsa continuar subindo mais uns 2 ou 3 anos, aí sim vai dar uma diferença boa para a renda fixa, nesses períodos de 5 e 10 anos.

Daqui a mais 10, ou seja, 20 anos no total, será interessante ver quem ganhou. Afinal 20 anos, já é mega longo prazo.

Abraço e bons investimentos.

Vamos ver Dil e daqui 3 anos esses ETFs deslancham!

Abraço

Excelente estudo Investidor Inglês!

Cada vez me convenço mais a aportar rotineiramente em boas empresas e evitar girar a carteira. Por enquanto tenho feito isso e ainda não fiz nenhuma venda na Bovespa.

Adicionei você no meu Blogroll.

Abraços,

investidorsolitario.com.br

Valeu IS!

Faz bem! Girar a carteira é algo a ser feito em casos bem pensados. De outra forma é jogar dinheiro fora.

Vou te add aqui.

Abraço!

Valeu Ingles, eu mesmo não sabia de nada disso !! ótimo post.

Fala Stifler!

Não conhecia esses ETFs?

Valeu!

Inglês,

A taxa de adm. do BOVA11 baixou para 0,30% a.a

Eu particularmente tenho preferência pelo bova, pela maior liquidez do fundo.

Parabéns pelo estudo!

Abs