Hoje no blog é dia de análise fundamentalista da Via Varejo (VVAR3)!

Sendo assim, vamos usar novamente os conceitos de um livro famoso aqui do blog e verificar como anda os números desta empresa.

E os conceitos se baseiam em 3 pontos;

Intitulada como nova Magazine Luiza por alguns analistas, vejamos se através dos pontos acima isso se confirma.

VVAR3 Análise Fundamentalista

Quem acompanha o Investidor Inglês, sabe que as análises do blog são baseadas no livro;

Recomendo e muito sua leitura!

Neste livro, Mille o autor, nos mostra como analisar empresas utilizando 4 pontos. E eles são;

- Governança,

- Geração de Caixa,

- Produtividade,

- Endividamento.

Seguindo os posts da SQIA e CRPG5, deixamos de fora o item Governança. Sem mais, vamos começar a análise fundamentalista da VVAR3 pela produtividade.

Produtividade

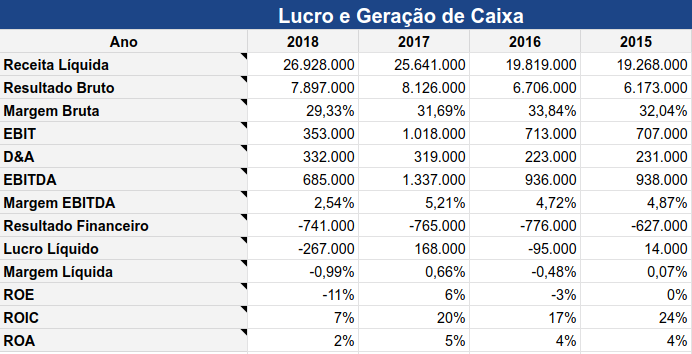

Para esta análise peguei os balanços anuais de 2015 a 2018. E como de costume, primeiramente começo pelo DRE – Demonstração de Resultado.

No DRE começo pela receita líquida, que geralmente vem escrito no balanço como;

- Receita de Venda de Bens e/ou Serviços.

Precisamos verificar se este item está crescendo, ou seja, se a empresa está conseguindo aumentar suas vendas.

Veja;

- 2018: 26.928.000

- 2017: 25.641.000

- 2016: 19.819.000

- 2015: 19.268.000

Que bela receita hein? A empresa fatura atualmente na casa dos 26 bi.

Contudo, depois de observar a receita líquida, vejamos o CPV – Custo de Produto Vendido.

Pois se este parâmetro estiver subindo conforme a receita sobe, isso é um bom sinal de produtividade da empresa.

Claro, o CPV tem que subir menos que a receita. Caso contrário, indica problemas.

E o CPV da VVAR3 está assim;

- 2018: -19.031.000

- 2017: -17.515.000

- 2016: -13.113.000

- 2015: -13.095.000

Observamos aqui que o CPV da VVAR3 subiu bem assim como sua receita em 2018, ficando quase em linha com o que explica Mille em seu livro.

Digo quase pois note que em 2018, o CPV subiu mais do que a receita líquida, apontando assim queda de produtividade.

Logo confirmamos isso vendo sua margem bruta.

Para encontrar a margem bruta, divida o resultado bruto pela receita líquida. Para encontrar o resultado bruto você subtrai a receita líquida pelo CPV.

Portanto, temos as seguintes margens da VVAR3;

- 2018: 29%

- 2017: 31%

- 2016: 33%

- 2015: 32%

Em resumo, concluímos que a VVAR3 perdeu produtividade.

Lucro operacional das ações da Via Varejo

Agora vejamos se a empresa está aumentando o seu lucro operacional olhando para o quadro abaixo.

Observe que a Via Varejo apresentou queda em seu lucro operacional em 2018 comparado aos anos anteriores de acordo a margem EBITDA.

Para não estender a análise, vamos a um pulo do gato que o Mille fala sobre as empresas de Buy and Hold (B&H).

Mille nos diz para olharmos o Resultado Financeiro, item que você encontra na DRE das empresas.

O “pulo do gato” é que esse indicador nas empresas de B&H estão positivos ou pouco negativos.

Entretanto, adianto que é preciso ler o livro para entender melhor essa dica. Até por isso não vou me estender por aqui.

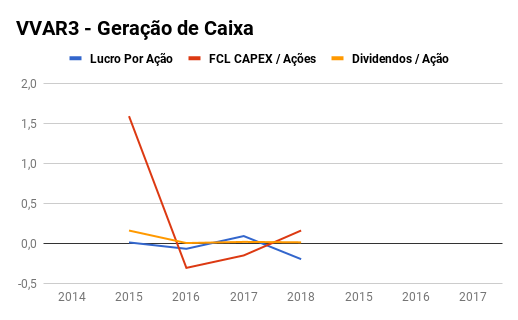

Geração de Caixa…

Continuando com a análise fundamentalista da VVAR3, o ponto principal para analisarmos a saúde financeira da empresa está aqui.

E para facilitar as coisas trouxe o gráfico abaixo;

No quadro acima vemos que a geração de caixa da Via Varejo vem subindo depois da enorme queda vista em 2016. Dessa forma, observe o indicador FCL Capex / Ação.

E como pode notar, não é o forte da empresa gerar caixa, prejudicando assim a distribuição de dividendos.

FCL CAPEX é o Fluxo de Caixa Operacional menos o CAPEX.

Caso não saiba, Capex é a soma dos investimentos em Intangíveis e Imobilizados. Portanto, estes dois você os encontra em Fluxo de Caixa no balanço da empresa.

Também não me estenderei por aqui. Mille diz que não há um padrão para verificar isso nas empresas, pois cada uma opera de um jeito.

Esta parte do livro é bem interessante. Leia!

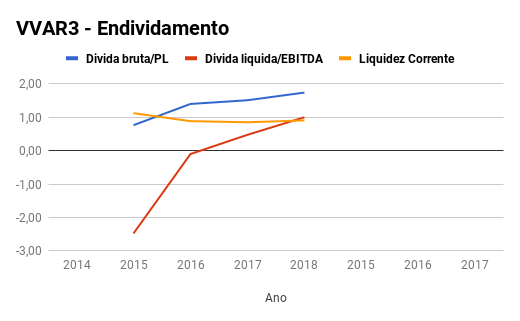

Endividamento

Gosto de procurar empresas “sem dívidas”. Sendo assim, procuro por empresas com divida líquida negativa.

Será que a Via Varejo atende a este fundamento?

E não é que a Via Varejo “não” tinha dividas entre 2015 e 2016?

Veja acima que a Divida Liquida/EBITDA estava abaixo de zero indicando tal situação. Contudo, de 2017 em diante estamos vendo a divida da empresa crescer, algo para se ficar de olho.

Já quanto as dívidas de curto prazo, no qual temos uma noção pelo indicador liquidez corrente, ela está acima de 1.

E isso é bom!

Caso não saiba, o indicador liquidez corrente diz o seguinte,

- Se for maior que 1, mostra que a empresa consegue pagar suas dívidas de curto prazo.

- Menor que 1 indica que a empresa pode ter problemas caso todas suas dívidas de curto prazo sejam cobradas.

Concluindo a análise fundamentalista da VVAR3 temos…

A produtividade da Via Varejo vem caindo. E isso se prova verdade ao olhar para o resultado do primeiro trimestre de 2019.

Na comparação, a margem do 1T19 ficou em 27% enquanto a margem do 1T18 foi de 33%.

Se quiser saber como foi o segundo trimestre da VVAR3, clique no link.

Note que o EBITDA também vem em queda. Mas não foi diferente se pegarmos o resultado do 1T19.

Quanto ao endividamento, notamos que as dividas da empresa deram um salto principalmente ao olhar para o último balanço.

Agora quanto a ser a nova Magalu, acredito que a empresa tem potencial. Não sei se a ponto de explodir sua cotação assim como foi com a MGLU3, pois ai estaria brincando de futurólogo.

Veja bem, se entrar alguém que arrume a casa, pois a VVAR3 está a venda, a Via Varejo pode mudar de patamar.

Falo isso baseado em suas enormes receitas.

Não custa lembrar que isso é apenas um estudo inicial, passando longe de ser recomendação de compra/venda!

See ya!

Investidor Inglês,

Boa análise, estou gostando dessa série.

Um bom final de semana,

Simplicidade e Harmonia

Olá Rosana,

Legal saber. Pretendo continuar postando até para melhorar meu entendimento rs

Bom final de semana

Olá II.

compartilho da opinião do S&H, fantástica a simplicidade e o straight to the point.

Abraços.

Olá Investidor da Ti,

Valeu!

Abraços!

Salve, Inglês! Nesse caso nem precisa analisar o balanço direito, comprei um frigobar no Ponto Frio e chegou com um amassado gigante e a empresa demorou 40 dias para trocar o produto, ela precisava mudar totalmente para otimizar o atendimento e voltar a dar lucro. Só acredito em turn around se a empresa for vendida, mas, mesmo assim, não há garantias que a empresa volte a dar lucro ou que os acionistas atuais não sejam diluídos em ofertas de ações subsequentes.

Grande Barbarossa! Não vai escrever mais não?

Concordo com você. A aposta que acredito ser a de muitos que andam montando posição é que alguém competente a compre.