Após comentário do leitor Kspov em meu post LEVE3 Dividendos sobre o que eu achava dessas empresas com cotação estagnada, resolvi montar este post para ver mais do que apenas fundamentus.

Portanto, montei um estudo com três cenários de compras para a LEVE3.

Interessante que tempos atrás fiz um texto parecido com a venda da ABEV3 justamente devido a essa “estagnação” de sua cotação.

Porém reitero, isso não significa que você deve vender suas ações!

LEVE3 e o porquê você deve diversificar seus investimentos

O comentário do Kspov foi devido a cotação da LEVE3 não sair do lugar.

Dessa forma, vamos ao Google, digite LEVE3 e dê enter. Um gráfico irá aparecer na tela com a cotação do dia da empresa.

Logo após clique em 5 anos e notará que a empresa variou, variou, mas não saiu do lugar.

E sobretudo, se você olhar os fundamentos da Mahle, verá que ela é uma empresa interessante.

Entretanto, isso por si só não está sendo capaz de animar a cotação dessa empresa.

Bom, sendo assim, montei 3 cenários simulando o investimento na LEVE3. Vamos ver como está a vida do investidor que encarteirou esta empresa.

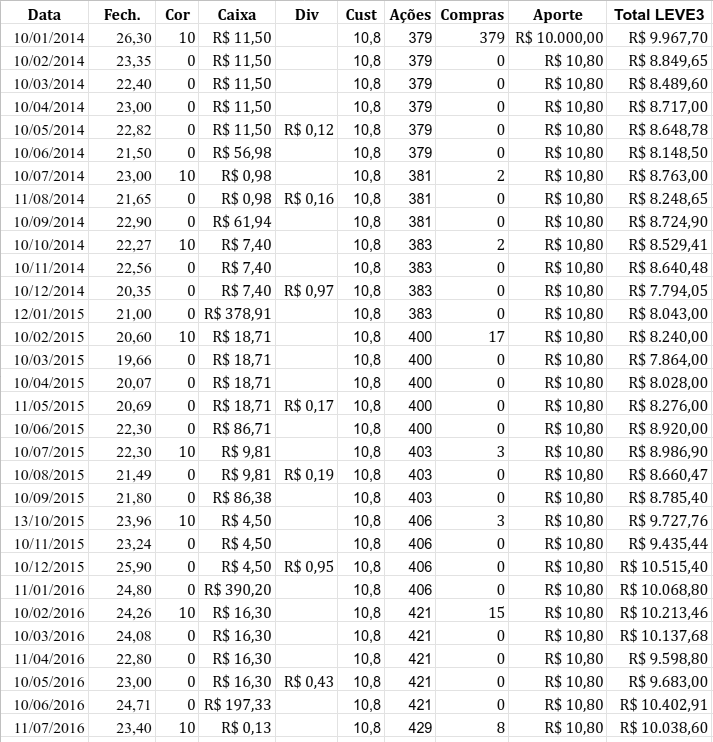

Cenário 1

No cenário acima, o investidor fez um único aporte de R$10.000.

Mas devido a custódia, que simulei usando o valor de R$10,80, o aporte total do período ficou em R$10.680,40, pois nosso investidor depositou todo mês um valor para cobrir a custódia.

Com os dividendos recebidos, esse investidor reinvestiu comprando a LEVE3. Note que simulei uma corretagem de 10 reais para cada compra.

Sendo assim, após te apresentar o cenário acima, vejamos como foi a rentabilidade do nosso investidor.

Em resumo, escrevo apenas uma palavra;

Pífia!

Extremamente pífia foi a rentabilidade desse investidor. Sobretudo n período apresentado, sua rentabilidade histórica ficou em 3%.

Se este cara foi de all-in nesta ação, perdeu para a temida poupança.

LEVE3 Fundamentus: Cenário 2

Usando o mesmo quadro acima, mas com mais aportes, nosso investidor começou com compra de 5 mil e depois ao longo do tempo fez mais 4 compras de 1 mil reais.

Portanto, somando com os depósitos para cobrir a custódia, nosso investidor teve um custo de R$9.637,20.

Esse cara também reinvestiu os dividendos e teve assim um custo de 10 reais de corretagem a cada compra.

No fim, sua rentabilidade foi pior que a do cenário 1 ao registrar 2,68%.

Cenário 3

Aqui, nosso investidor comprou mês a mês a LEVE3. Seus aportes foram todos de 500 reais, dessa forma totalizando no período a bagatela de 32 mil reais.

Também pagou os 10,80 de custódia e os 10 reais de corretagem em cada compra. E claro, também reinvestiu os dividendos.

E eis que enfim, temos uma rentabilidade “satisfatória” ao registrar 12,39% em cinco anos.

Haha, deve ter perdido também para a temida poupança.

E olha que interessante. Mesmo ao baixar os aportes para 200 reais mensais, nosso investidor terminou o período de 5 anos com uma rentabilidade de 10%.

É meus caros, isso sobretudo mostra que é possível começar sim com pouco dinheiro na bolsa de valores, como vocês podem ver no meu post destacado na lateral do blog.

Caso queira conferir o estudo e brincar com ele, acesse a planilha neste link.

Antes de dar os pitacos sobre os fundamentus da LEVE3 , é importante salientar que 5 anos é um período PEQUENO para a bolsa de valores.

Muitos especialistas dizem que o mínimo de tempo para ver resultado é 10 anos. Logo ainda estamos na metade do tempo quanto a essa brincadeira.

Dado o recado, vamos ao estudo. Nos 3 cenários nosso investidor teve uma rentabilidade ruim. Para não dizer outra coisa. Pois conseguir 10, 12% em cinco anos é muito pouco.

Muito pouco.

Não sei quanto foi a inflação do período e tampouco a rentabilidade da poupança, mas já imagino que esse investimento levou uma surra.

E estamos falando do melhor cenário…

Logo isso nos mostra que devemos sim diversificar. Claro, tomando cuidado para não cair nas armadilhas da diversificação.

Concorda?

See ya!

Eu concordo e acredito na diversificação, mas a minha maior dúvida é digamos…exemplo> você tem um capital pequeno e limitado, num primeiro momento essa pulverização acho q pode ser negativa (PELO MENOS NO INICIO). E qd fala de diversificação, você tem algum número de ativos que considera bom/ideal? Eu tenho que um número de 5~7 pode ser mais fácil de controlar

Olá Dividendos ufrj,

Essa é uma bela questão (diversificação no inicio). Quanto ao número, busco manter no mínimo 10 ativos.

Sua conta não bate com os dados que conferi no site do bastter nem no fundamentus. Essa empresa distribuiu MUITO mais proventos do que consta na sua simulação. LEVE3 DIV 07/05/2019 21/05/2019 1,4981719455 Link LEVE3 JCP 03/01/2019 21/05/2019 0,1133614082 Link LEVE3 JCP 21/11/2018 12/12/2018 0,5585251386 Link LEVE3 DIV 07/05/2018 24/05/2018 1,1194433801 Link LEVE3 JCP 04/01/2018 24/05/2018 0,1159202112 Link LEVE3 JCP 22/11/2017 21/12/2017 0,1723699626 Link LEVE3 JCP 14/08/2017 15/09/2017 0,3972551775 Link LEVE3 JCP 15/08/2016 29/08/2016 0,2412799417 LEVE3 DIV 28/04/2016 23/05/2016 0,2028334099 Link LEVE3 JCP 28/04/2016 23/05/2016 0,1803384426 Link LEVE3 JCP 30/12/2015 23/05/2016 0,0582711789 Link LEVE3 JCP 09/12/2015 23/12/2015 0,2183597081 Link LEVE3… Leia mais »

Olá Investidor Concursado, realmente conferi e ficou faltando o pagamento de alguns JCPs.

Porém, não mudou muita coisa o cenário não. No cenário 1 a rentabilidade acumulada em 5 anos subiu para 9%.

Cenário 2 – 6%

Cenário 3 – 14%

Como a mudança não torna a LEVE3 melhor que a poupança, nem vou me dar o trabalho de atualizar o post.

O histórico de proventos peguei aqui MAHLE RI

Abraço!

Os dados do site do bastter batem com os do RI.

Desculpe, mas a diferença não me pareceu irrelevante. Só de proventos, calculando as 379 ações compradas originalmente (desconsiderando comprar mais ações), deu mais de 2.300 de 2014 até 2019 (suficiente pra comprar mais 100 ações hoje).

Se for calcular a reaplicação dos proventos comprando a própria ação vai dar bem mais (não tenho paciência pra fazer kkk).

A cotação descontada em 31/01/2014 (data disponível no site fundamentus) é de R$ 17,26, a última cotação tava em $ 23,66, rentabilidade histórica de 37,08%, bem superior a que vc encontrou.

Abraço!

Eu considerei no estudo o reinvestimento dos dividendos. Por isso que no cenário 1 o investidor comprou 379 ações e termina com 494.

Lembre-se que ele fez apenas um aporte de 10.000.

Sobre as cotações, eu puxei usando a fórmula googlefinance.

http://www.fundamentus.com.br/proventos.php?papel=LEVE3&tipo=2

Confere aí o historico de proventos!

Segundo o site do Bastter, o retorno dessa empresa em 10 anos foi de 927,73%.

Acho que tem que lembrar também que hoje em dia muita corretora não cobra custódia. E algumas cobra bem pouco (ou até mesmo isenta) de corretagem. Pra compras pequenas, não faz sentido o investidor ir pra uma que cobra 10,80 de custódia + 10 de corretagem…

Olá anônimo,

É verdade. Hoje custódia é raro alguma corretora cobrar. Porém isso não era a tônica em 2014, por isso montei o estudo assim.

Investidor Inglês,

Gostei da continuação do post anterior.

Você disse que costuma ter o mínimo de 10 ativos. Qual é máximo que considera adequado para você, considerando somente ações e não fundos imobiliários?

Boa semana,

Simplicidade e Harmonia

Olá Rosana,

No momento, 15 ações já é o máximo que enxergo para mim agora, pois acredito que está bem diluído meu capital.

Boa semana