Neste post acompanhe o rendimento da Poupança mensal e acumulado em 2023

Poupança ou caderneta de poupança, é um tipo de conta bancária para guardar dinheiro e receber um percentual em troca.

E assim, não é qualquer conta bancária ou investimento. Estamos falando do investimento mais popular do Brasil.

Para se ter ideia, em 2019, mais de 158 milhões de pessoas fazem uso da caderneta!

Por que será não?

Vamos descobrir?

Poupança Nova x Poupança Antiga

Em 2012 foi criado um novo cálculo para a caderneta de poupança. Assim nasce a “poupança nova”.

Sua ideia era limitar seu rendimento, tornando assim a poupança menos atraente que outros investimentos em renda fixa.

Dessa forma, em 04/05/2012 foi estabelecido que a poupança antiga remunerasse com:

- juros de 0,5% ao mês e 6,17% ao ano, mais a variação da Taxa Referencial (TR)

Já a poupança nova levaria em conta a Medida provisória nº 567/12 de 03.05.2012, na qual trouxe duas regras:

- Taxa Selic for maior que 8,5%: a remuneração da poupança será de 0,5% ao mês mais a Taxa Referencial (TR).

- Selic igual ou menor que 8,5%: a remuneração passa a ser 70% da selic mais a TR.

Poupança mensal e acumulado 2023

| Mês | Poupança Nova | Poupança Antiga |

| Janeiro | 0,71% | 0,71% |

| Fevereiro | ||

| Março | 0,74% | 0,74% |

| Abril | 0,67% | 0,67% |

| Maio | 0,65% | 0,65% |

| Junho | 0,68% | 0,68% |

| Julho | 0,66% | 0,66% |

| Agosto | 0,68% | 0,68% |

| Setembro | 0,61% | 0,61% |

| Outubro | 0,60% | 0,60% |

| Novembro | 0,57% | 0,57% |

| Dezembro |

A poupança acumula um rendimento de 7,4% em 2023.

Poupança mensal e acumulado em 2022

Após muito tempo com juro zero, a Taxa Referencial teve um pequeno reajuste impactando na remuneração da poupança em 2022.

| Mês | Poupança Nova | Poupança Antiga |

| Janeiro | 0,56% | 0,56% |

| Fevereiro | 0,50% | 0,50% |

| Março | 0,59% | 0,59% |

| Abril | 0,56% | 0,56% |

| Maio | 0,66% | 0,66% |

| Junho | 0,61% | 0,61% |

| Julho | 0,69% | 0,69% |

| Agosto | 0,74% | 0,74% |

| Setembro | 0,67% | 0,67% |

| Outubro | 0,61% | 0,61% |

| Novembro | 0,71% | 0,71% |

| Dezembro | 0,74% | 0,74% |

O rendimento acumulado de ambas as poupanças em 2022 ficou em 7,88%.

Ao comparar com o CDI, a poupança ficou bem atrás:

7,88% para a poupança contra 12,34% do CDI em 2022.

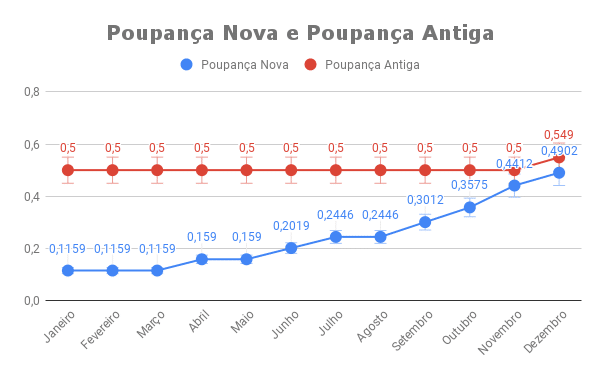

Poupança mensal e acumulado 2021

Em 2021 a taxa Selic ficou em 4%. Como ficou abaixo dos 8,5%, a poupança nova teve como remuneração 70% da taxa Selic + a taxa referencial (TR)

Logo o acumulado do ano da poupança nova ficou em 3% contra 6% da poupança antiga.

| Data | Poupança Nova | Poupança Antiga |

| Janeiro | 0,1159 | 0,5 |

| Fevereiro | 0,1159 | 0,5 |

| Março | 0,1159 | 0,5 |

| Abril | 0,159 | 0,5 |

| Maio | 0,159 | 0,5 |

| Junho | 0,2019 | 0,5 |

| Julho | 0,2446 | 0,5 |

| Agosto | 0,2446 | 0,5 |

| Setembro | 0,3012 | 0,5 |

| Outubro | 0,3575 | 0,5 |

| Novembro | 0,4412 | 0,5 |

| Dezembro | 0,4902 | 0,549 |

| Acumulado | 2,99% | 6,22% |

Abaixo um gráfico ilustrando o rendimento da poupança em 2021

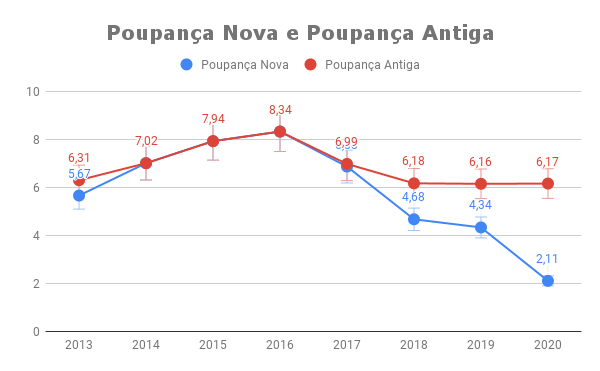

Rendimentos da Poupança Nova desde 2012

Na tabela abaixo, temos os rendimentos da poupança nova desde a sua oficialização (Junho/2012).

Poupança mensal e acumulado 2012 – 2020

| Data | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Janeiro | 0,4134 | 0,6132 | 0,5882 | 0,6327 | 0,6708 | 0,6708 | 0,3715 | 0,2588 | |

| Fevereiro | 0,4134 | 0,554 | 0,5169 | 0,5962 | 0,5304 | 0,5304 | 0,3715 | 0,2588 | |

| Março | 0,4134 | 0,5267 | 0,6302 | 0,7179 | 0,6527 | 0,6527 | 0,3715 | 0,2446 | |

| Abril | 0,4134 | 0,5461 | 0,6079 | 0,6311 | 0,5 | 0,5 | 0,3715 | 0,2162 | |

| Maio | 0,4273 | 0,5607 | 0,6159 | 0,6541 | 0,5768 | 0,5768 | 0,3715 | 0,2162 | |

| Junho | 0,4828 | 0,4551 | 0,5467 | 0,6822 | 0,7053 | 0,5539 | 0,5539 | 0,3715 | 0,1733 |

| Julho | 0,4973 | 0,4761 | 0,6059 | 0,7317 | 0,6629 | 0,5626 | 0,5626 | 0,3715 | 0,1303 |

| Agosto | 0,4675 | 0,4828 | 0,5605 | 0,6876 | 0,7558 | 0,5512 | 0,5512 | 0,3434 | 0,1303 |

| Setembro | 0,4273 | 0,5079 | 0,5877 | 0,693 | 0,6583 | 0,5 | 0,5 | 0,3434 | 0,1159 |

| Outubro | 0,4273 | 0,5925 | 0,6043 | 0,6799 | 0,6609 | 0,469 | 0,469 | 0,3153 | 0,1159 |

| Novembro | 0,4134 | 0,5208 | 0,5485 | 0,6303 | 0,6435 | 0,4273 | 0,4273 | 0,2871 | 0,1159 |

| Dezembro | 0,4134 | 0,5496 | 0,6058 | 0,7261 | 0,6858 | 0,4273 | 0,4273 | 0,2871 | 0,1159 |

| Acumulado | 3,13% | 5,67% | 7,02% | 7,94% | 8,34% | 6,88% | 4,68% | 4,34% | 2,11% |

No duelo entre as duas poupanças, a rentabilidade ficou assim:

- Poupança Nova x Poupança Antiga

- Rendimento da Poupança em 2022

- A poupança é de liquidez imediata mesmo? *você está aqui*

- Por que a poupança AINDA é o investimento mais popular do pais?

A poupança é de liquidez imediata mesmo?

Um ponto que muitos investidores em poupança acabam esquecendo é sobre a liquidez imediata da poupança.

Sim, você pode resgatar a quantia depositada a hora em que desejar. Contudo, pode

retirá-lo sem remuneração nenhuma devido a uma particularidade da poupança.

Essa particularidade se chama aniversário.

Toda vez que você deposita uma quantia, guarde a data de depósito.

Ela será a data de aniversário (ou data de nascimento) de seu investimento. Passados 30 dias, você será remunerado de acordo a taxa em vigor.

Se retirar antes do seu investimento completar o aniversário (30 dias), seu dinheiro não rendeu nada.

Pior, foi corroído pela inflação.

Portanto, de olho no aniversários de seus depósitos. Caso contrário, sua poupança não estará sendo remunerada!

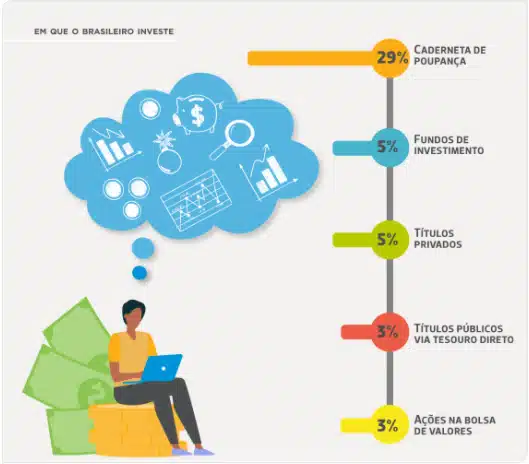

Por que a poupança AINDA é o investimento mais popular do pais?

A poupança é o investimento mais popular devido a sua simplicidade. Afinal, basta depositar qualquer quantia em sua conta e pronto, investimento feito.

Só espero que você lembre-se do aniversário explicado no tópico acima!

Não precisar de um valor mínimo de investimento, não contar com cobrança de imposto de renda e, ser fácil de sacar, ajuda a poupança a manter a preferência da população brasileira.

Na pesquisa feita pela Anbima em 2020, a poupança detêm a liderança com sobras.

Sem contar muitas contas correntes que mesclam a conta poupança. Em minha conta no Bradesco isso acontece.

Ao depositar qualquer valor na conta corrente, o mesmo já se enquadra como um depósito na conta poupança, sendo assim rendendo até a data que eu resgatar.

Talvez isso comece a mudar com a utilização em massa dos aplicativos bancários.

O que acha?

Agora que já sabe o quanto rendeu sua caderneta de poupança da Caixa (e outros), e viu que seu investimento está rendendo quase nada, que tal conhecer novas opções?

Por falar em conta na Caixa, se tiver conta corrente, não deixe de verificar como cancelar a cesta de serviços Caixa pelo Internet Banking!

E não precisa ir já se aventurando na bolsa de valores. Você pode guardar seu dinheiro em CDBs, LCIs, LCAs…

Enfim, a tendência é a poupança continuar tendo uma remuneração cada vez menor, já que a Selic está sob pressão de novos cortes.

See ya!

Fonte: Banco Central – BCB

Fonte: BCB – Poupança

Fonte: Anbima

{kind=link}

Fala mais sobre este FIXA11 ai, fiquei curioso, acho que dá um post

Opa, falarei!

A ironia de toda essa baixa da taxa de juros no Brasil é que a poupança pode ser a melhor rentabilidade atual disparada da renda fixa ( para depósitos antes de 2012) ou a pior (para depósitos posteriores)… Coisas de um país sui generis rsrsrs

Abraço, Inglês!

Surreal André! rsrs

Quem não aderiu a nova poupança e manteve o dinheiro na velha, deve estar rindo a toa rsrs

Abraço!

Investidor Inglês,

Mesmo com uma rentabilidade tão baixa, ainda é o investimento mais popular do país. Por isso, a Educação Financeira torna-se mais importante a cada dia.

Boa semana!

Olá Rosana,

Acredito que continuará assim devido a facilidade de uso. Muitos acham complicado as outras opções de investimento. Infelizmente…

E sim, só educando a galera e mostrando que não é nada difícil aplicar em outra coisa para mudar esse cenário.

Boa semana!