Confira o desempenho do CDI 2023 mensal e acumulado neste post!

Neste texto, além de acompanhar mês a mês o retorno do CDI, você terá acesso aos últimos 5 anos de rendimento deste titulo e uma comparação com a Selic e a Poupança.

Sabia que a Poupança já venceu o CDI?

O que é CDI?

CDI é um Certificado de Depósito Interbancário. Ele é um título de curto prazo emitido pelos bancos.

Mas lembre-se, este título não é oferecido aos investidores individuais. Seu uso fica restrito entre os bancos.

Ou seja, o CDI é uma forma de os bancos emprestarem dinheiro entre si. E este empréstimo tem como vencimento o prazo de um dia.

E a tal de taxa DI?

A taxa DI são os juros cobrados pelo empréstimo de dinheiro entre os bancos. Esses juros são calculados pela B3 sendo os mesmos divulgados diariamente.

Outros usos do CDI

A taxa DI se tornou uma referência para o restante do mercado financeiro devido a refletir uma média dos juros praticados nos empréstimos entre bancos.

Por refletir uma média sobre os juros cobrados, essa taxa virou referência para diversos tipos de investimentos.

Você já viu fundos de investimento, CDBs, LCIs, LCAs, com remuneração de 100% do CDI, não?

Também já deve ter verificado como está o desempenho de sua carteira baseado na rentabilidade do CDI.

Sim? Não? Comente no final deste texto para eu saber.

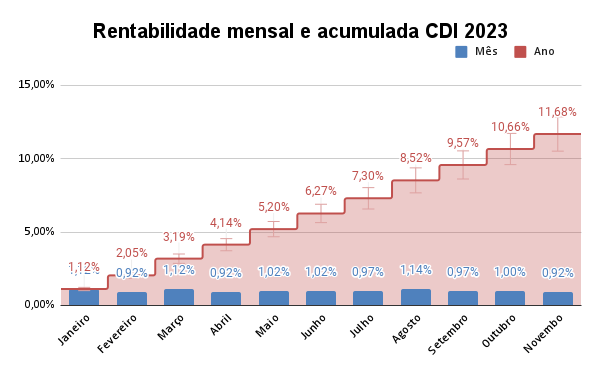

CDI 2023 mensal e acumulado

| Mês | CDI | CDI acumulado 2023 |

| janeiro 2023 | 1,12% | 1,12% |

| fevereiro 2023 | 0,92% | 2,05% |

| março 2023 | 1,12% | 3,19% |

| abril 2023 | 0,92% | 4,14% |

| maio 2023 | 1,02% | 5,20% |

| junho 2023 | 1,02% | 6,27% |

| julho 2023 | 0,97% | 7,30% |

| agosto 2023 | 1,14% | 8,52% |

| setembro 2023 | 0,97% | 9,57% |

| outubro 2023 | 1% | 10,66% |

| novembro 2023 | 0,92% | 11,68% |

| dezembro 2023 | 0,89% | 12,68% |

Gráfico do CDI 2023 mensal e acumulado

Abaixo o gráfico do CDI 2023 mensal e acumulado.

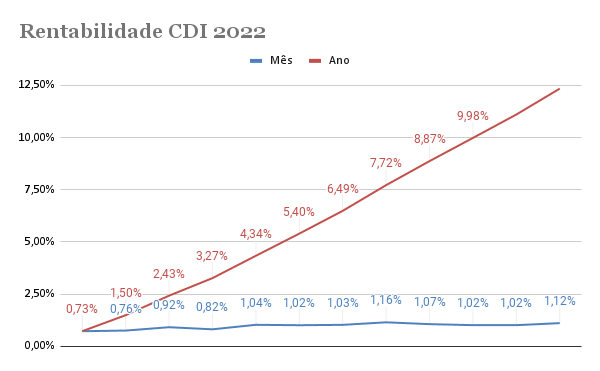

CDI 2022 mensal e acumulado

A tabela abaixo mostrará o desempenho do CDI em 2022 contendo o resultado mensal e seu acumulado.

| Mês | CDI | CDI acumulado 2022 |

| janeiro 2022 | 0,73% | 0,73% |

| fevereiro 2022 | 0,76% | 1,49% |

| *março 2022 | *0,92% | *2,43% |

| abril 2022 | 0,82% | 3,27% |

| maio 2022 | 1,03% | 4,34% |

| junho 2022 | 1,02% | 5,40% |

| julho 2022 | 1,03% | 6,49% |

| agosto 2022 | 1,16% | 7,72% |

| setembro 2022 | 1,07% | 8,87% |

| outubro 2022 | 1,02% | 9,98% |

| novembro 2022 | 1,02% | 11,10% |

| dezembro 2022 | 1,12% | 12,34% |

Gráfico do CDI 2023 mensal e acumulado

Abaixo temos o CDI 2022 em um gráfico:

*Mês de Março sofreu correção. Estava errado os valores de 0,88 no mês e de 2,39 no acumulado de 2022.

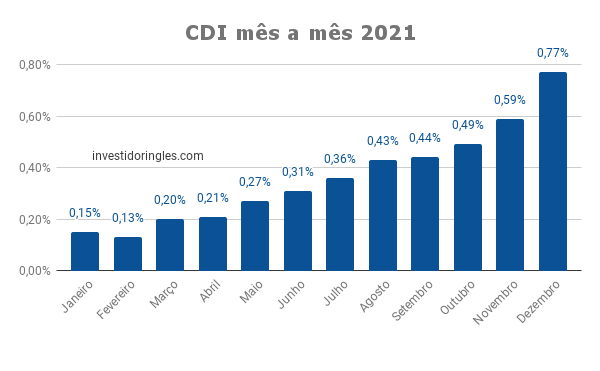

CDI mensal e acumulado de 2021 e seus últimos 5 anos (2021-2017)

Em 2021, o CDI teve um rendimento de 4,42%.

Quase o dobro na comparação com 2020 = 4,42% x 2,75%

Abaixo você pode conferir as variações mensais do CDI em 2021.

Agora uma representação dos números em tabela:

| Mês/Ano | CDI – 2021 |

| Janeiro | 0,15% |

| Fevereiro | 0,13% |

| Março | 0,20% |

| Abril | 0,21% |

| Maio | 0,27% |

| Junho | 0,31% |

| Julho | 0,36% |

| Agosto | 0,43% |

| Setembro | 0,44% |

| Outubro | 0,49% |

| Novembro | 0,59% |

| Dezembro | 0,77% |

| Acumulado do ano | 4,42% |

CDI 2023 mensal e acumulado: Confira aqui sua rentabilidade

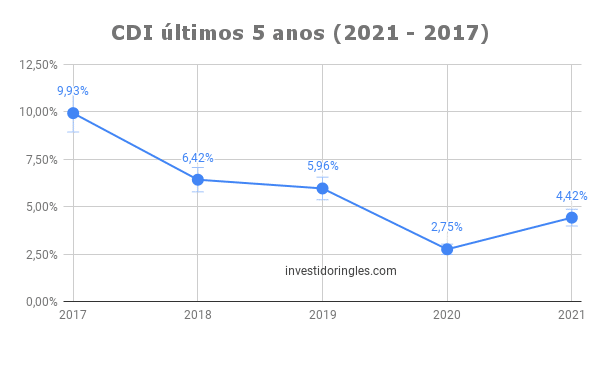

Rentabilidade do CDI mensal e acumulado dos últimos 5 anos

Na tabela abaixo mostro a variação mês a mês dos últimos 5 anos e seu acumulado anual.

| Mês/Ano | 2021 | 2020 | 2019 | 2018 | 2017 |

| Janeiro | 0,15% | 0,38% | 0,54% | 0,58% | 1,08% |

| Fevereiro | 0,13% | 0,29% | 0,49% | 0,46% | 0,86% |

| Março | 0,20% | 0,34% | 0,47% | 0,53% | 1,05% |

| Abril | 0,21% | 0,28% | 0,52% | 0,52% | 0,79% |

| Maio | 0,27% | 0,24% | 0,54% | 0,52% | 0,93% |

| Junho | 0,31% | 0,21% | 0,47% | 0,52% | 0,81% |

| Julho | 0,36% | 0,19% | 0,57% | 0,54% | 0,80% |

| Agosto | 0,43% | 0,16% | 0,50% | 0,57% | 0,80% |

| Setembro | 0,44% | 0,16% | 0,46% | 0,47% | 0,64% |

| Outubro | 0,49% | 0,16% | 0,48% | 0,54% | 0,64% |

| Novembro | 0,59% | 0,15% | 0,38% | 0,49% | 0,57% |

| Dezembro | 0,77% | 0,16% | 0,37% | 0,49% | 0,54% |

| Acumulado do ano | 4,42% | 2,75% | 5,96% | 6,42% | 9,93% |

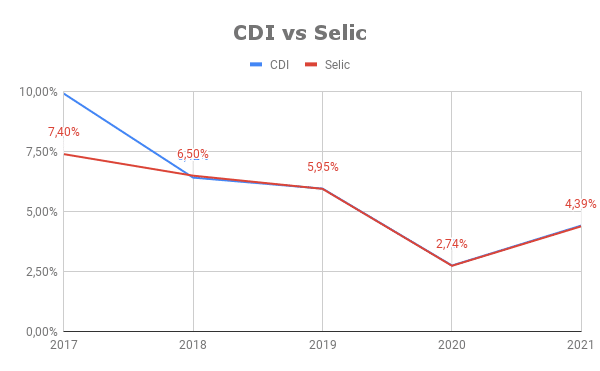

CDI versus Selic

A Selic (Sistema Especial de Liquidação e de Custódia) é a taxa básica de juros da economia.

Essa taxa tem como missão ser uma base para as demais taxas de juros, e isso inclui o CDI.

Logo é de se esperar um retorno parecido entre Selic e CDI, certo?

Confira abaixo os últimos 3 anos de CDI e Selic

De acordo ao gráfico acima, é visível a paridade entre Selic e CDI. Mas veja que isso não é uma regra.

Observe que em 2017, o CDI registrou quase 10% (9,93%) enquanto a Selic 7,40%

Logo tenha em mente que o CDI tem como base a Selic. Mas quem dita realmente os juros é o mercado financeiro.

Leia também:

– Ibovespa mensal e acumulado de 2023

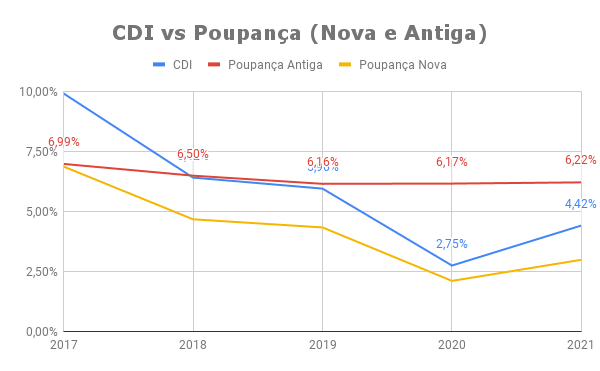

CDI vs Poupança (Nova e Antiga) últimos 5 anos

Abaixo o rendimento do CDI e da Poupança nos últimos 5 anos (2021 – 2017)

| 2021 | 2020 | 2019 | 2018 | 2017 | |

| CDI | 4,42% | 2,75% | 5,96% | 6,42% | 9,93% |

| Poupança Antiga | 6,22% | 6,17% | 6,16% | 6,50% | 6,99% |

| Poupança Nova | 2,99% | 2,11% | 4,34% | 4,68% | 6,88% |

Veja que a Poupança Antiga vem de 3 anos com um dos melhores rendimentos da renda fixa.

Isso se deve a uma mudança na regra de cálculo.

Desde 4 de maio de 2012, a rentabilidade da poupança depende da taxa básica de juros, a Selic.

A remuneração da poupança antiga foi mantida em de 0,5% ao mês e 6,17% ao ano, mais a variação da Taxa Referencial (TR).

Todos os valores que são depositados em uma caderneta de poupança são remunerados com base na TR mais juros de 0,5% ao mês na poupança antiga, OK?

Já a poupança nova tem um calculo mais complexo.

- Se a Selic estiver em 8,5% ao ano ou menos do que isso, a caderneta de poupança irá render 70% da Selic mais a TR.

- No caso da Selic ficar acima de 8,5% ao ano, a rentabilidade é composta pela TR mais 0,5% ao mês.

Foi implementado este novo calculo para que a queda da Taxa Selic não tornasse a poupança tão atraente a ponto dos investidores migrarem para ela.

E isso fica notável ao conferirmos a tabela acima com os rendimentos das poupanças e do CDI.

Note que quando a taxa de juros caiu abaixo dos 8,5%, a poupança antiga rendeu mais que seus pares.

Resta saber quem tem dinheiro na poupança antes de 4 de maio de 2012.

Conhece alguém?

Eu não conheço…

Gostou do texto? Compartilhe-o em suas redes sociais! Isso ajuda muito o trabalho do Investidor Inglês!

See ya!

Fonte: Banco Central

Fonte: B3

{kind=link}

Investidor Inglês,

Gostei do seu estudo e dos gráficos. Ficou excelente!

Obrigado Rosana!