Quem são as concorrentes da MGLU3?

No post da MGLU3, onde refiz sua análise fundamentalista utilizando um livro recém lido, disse que a situação das concorrentes não eram diferentes da sua.

Lembra?

Caso não lembre ou não tenha visto minha análise sobre a Magazine Luíza, clique no link acima para conferir.

Se não for de sua vontade ler o post agora, te adianto que alguns números nos balanços das varejistas não eram pários para os da Magalu.

E para confirmar isso, vejamos uma análise rápida de cada uma de suas concorrentes.

As concorrentes da Magazine Luiza

As empresas que considero do mesmo segmento (varejo) que a MGLU3 são;

- B2W (BTOW3) que segundo o Wikipédia, foi criada em 2006 com a fusão de Shoptime, Submarino e Lojas Americanas.

- Via Varejo (VVAR3) fundada em 2010 com a fusão de Casas Bahia e Ponto Frio (essa pertence ao grupo Pão de Açúcar).

- Lojas Americanas (LAME4) fundada em 1929, abriu seu capital em 1940. Hoje é acionista majoritária da B2W.

Deixei de fora do comparativo as empresas;

- Lojas Marisa (AMAR3),

- Guararapes (GUAR3),

- Lojas Renner (LREN3)

- Grazziotin (CGRA3)

Apesar de se enquadrarem no setor comércio, elas são do sub-setor Vestuário.

Portanto, não vou comparar quem vende roupas com TVs, computadores…

Nada contra!

Alias, o setor de vestuário apresenta melhores opções, mas não vou falar sobre elas hoje.

Análise fundamentalista das concorrentes da MGLU3

Abaixo você verá uma análise rápida dos concorrentes da Magazine Luiza.

Utilizarei os conceitos recentes de análise nos quais tive acesso ao ler o livro, Investindo para Vencer.

Recomendo e muito sua leitura!

Voltando, vamos começar a análise com a B2W.

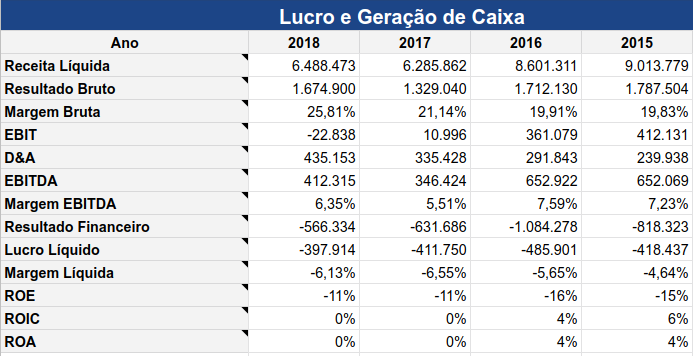

Balanço BTOW3

Com o quadro acima, podemos verificar como anda a produtividade da empresa. Para isso, veja a margem bruta. Se ela estiver subindo, é um sinal que a produtividade da empresa está aumentando.

Para chegar na margem bruta, basta dividir o resultado bruto com a receita liquida.

Resumindo, notamos que a BTOW3 vem melhorando sua produtividade.

Um dado interessante no quadro para vermos a lucratividade da empresa é a margem EBITDA. E conforme vimos acima, a BTOW3 vem piorando.

Dessa forma, diferentemente da Magalu, a B2w não conseguiu melhorar seus números em 2017 e 2018.

Agora vejamos como anda sua governança. Para isso, veja se os indicadores ROE, ROIC e ROA estão subindo. Se sim, indica que a gestão está conseguindo melhorar a rentabilidade da empresa ano a ano.

No caso da BTOW3, note que nenhum dos indicadores apresenta bons números.

Para concluir a análise, falta apenas os pontos endividamento e geração de caixa. Entretanto, não vou aborda-los neste post.

Agora vamos a próxima da lista – Via Varejo.

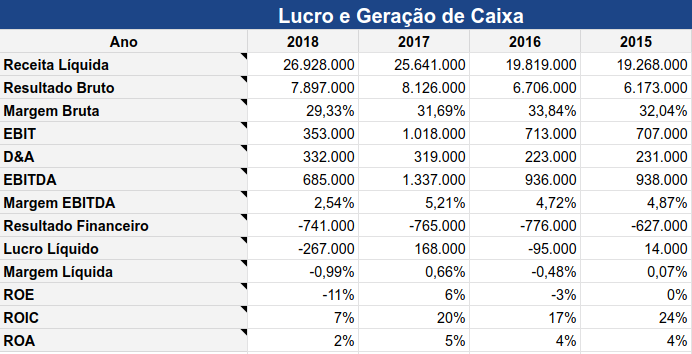

Concorrentes da MGLU3: Balanço VVAR3

Do mesmo modo que vimos a produtividade da B2W, vejamos como se saiu a Via Varejo.

Note que sua produtividade vem caindo.

Voltando ao quadro, usamos a margem EBITDA para ver como anda o lucro operacional da empresa. E novamente, queda!

A VVAR3 assim como a BTOW3, não conseguiu melhorar seus números em 2017 e 2018.

E assim como a BTOW3, a governança da VVAR3 também não vai nada bem..

Por último, vejamos como anda as Lojas Americanas.

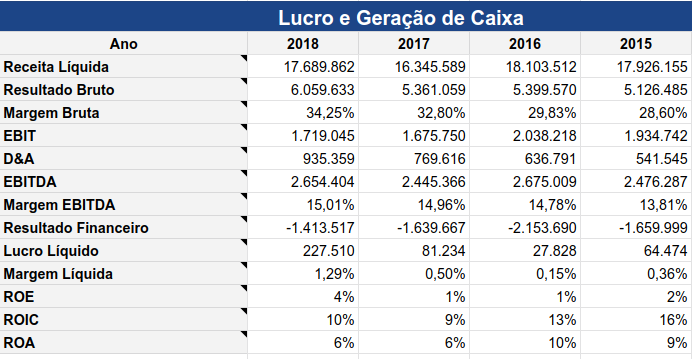

Balanço LAME4

Olhando para o quadro das Lojas Americanas, note que a produtividade vem subindo.

E assim como sua produtividade, o lucro operacional também vem subindo ao olharmos para a margem EBITDA.

Sendo assim, diferentemente de VVAR3 e BTOW3, A Lojas Americanas vem melhorando seus números desde 2015.

Para finalizar, se pegarmos o ROIC, que é o retorno sobre o capital mais os investimentos, note que a LAME4 já apresentou melhor resultado que as demais.

Como se saíram as concorrentes da MGLU3?

Nesta breve análise, concluo que a principal concorrente da Magazine Luiza é a Lojas Americanas.

Afinal, é a unica das três a apresentar bons números. Mesmo assim, ainda nada a preocupar a Magalu.

Estou certo?

Porém, lembre-se que fiz uma análise rápida das empresas. Precisamos ainda ver como andam suas dívidas e sua geração de caixa.

Assim como fiz com a Sinqia…

Não custa lembrar que isso é apenas um estudo inicial, passando longe de ser recomendação de compra/venda!

See ya!

Eu comentei no outro post mas confundi magazine Luíza com lojas Marisa kkkkk então ignora aquilo que falei pois a comparação que fiz na época foi Renner x Marisa x graziotin

Beleza VDD! kk

Otimo post @ingles, pode ensinar onde conseguir esses dados e como voce chegou no grafico acima?

Olá Unknown!

Os dados eu pego no Googlefinance. Já sobre o gráfico, eu mesmo montei 😀

Vou montar um post tentando mostrar como faço ok?

Valeu

Olá II, excelente post.

Essas empresas passam longe da minha carteira. Só tem receita e prejuízos constantes. Não comentei no post da Magazine Luíza, mas eu não investiria em uma empresa que tem um lucro minúsculo em relação a receita e ainda prejuízos.

Abraços.

Olá Cowboy!

Valeu! Eu também não investia em empresas com alta receita e lucros baixos. Mas acabei mudando de ideia com a Ultrapar. Acabei dando uma chance a ela.

Abraços

A Ultrapar tem lucros constantes e consistentes e o lucro é mais de 1B, agora a Magazine Luiza quando tem lucros é por volta de 100M ou menos.

A Ultrapar é uma empresa que está na minha carteira também.

Olá, sr. Inglês!

As de vestiário Renner e Hering e farmárcia Raia-Drogasil me parecem mais interessantes do que Mag Lu e afins. Graziottin é empresa familiar, to fora.

Acho que fez bem em dar em chance a Ultrapar, é toda rendodinha, estou de olho nela.

Um abraço!

Olá sra Jacque!

Das que você falou, tenho em carteira a Raia-Drogasil. a Hering e Renner até já cogitei comprar, mas ainda não fiz isso.

Quanto a Ultrapar, ela é redondinha mesmo…

Abraço!

Olá Inglês.

Te provoquei a buscar os dados das concorrentes já imaginando que a situação seria a mesma da MGLU3.

Essas gigantes do varejo no Brasil são extremamente desorganizadas. Como é que o investidor por fundamentos vai confiar em empresas que pelo menos uma vez por semana lançam promoções erradas e coisas do tipo?

Se tem uma coisa que eu já notei de primeira é que toda empresa que tem muita reclamação dos clientes (vide ReclameAqui), não tem lucro. Dito e feito!

Abraço!

Olá Wannabe!

Mas se você olhar bem para a Via Varejo (Casas Bahia) os dados não são tão ruins assim. (Não só esses dados que coloquei ai)

Sobre o Reclameaqui, uma das campeões de reclamações (Vivo), tem lucro atrás de lucro. Porém, ela não é do segmento de varejo.

Abraço!

Olá II!

Não sei por que cargas d´água eu não estava recebendo suas postagens mais. Vi seu comentário no blog do PM e pensei, ué…

Mas cadastrei novamente seu blog no meu Feedly e vou passar a acompanhar.

Não tenho essas empresas não, concordo com os comentários do pessoal. Se vc analisar ainda seus números cheios com suas relações de preços das ações, o negócio parece que piora. Vc já viu o P/L das Lojas Americanas. Não consigo comprar uma ação com esse número não rsrsr

Abração!

Olá André!

Vou ver o P/L das Lojas Americanas, deve ser assustador rsrs

Abraços!

E agora com a Amazon chegando, ainda mais assustador para elas rsrs!

Verdade! Dizem que fez bem para a Magazine a chegada da Amazon. Vamos ver se isso se mantem.

Inglês,

Seguindo a linha dos comentários acima, também simplesmente ignoro as três empresas. A Lojas Americanas é um caso realmente engraçado, sempre que olho está com um P/L surreal, absolutamente injustificável por qualquer método de valuation que eu conheço. Creio que existam opções bem mais interessantes para nós investidores, tanto em agressividade quanto em solidez.

Abraços.

Olá PM! Valeu pela visita!

Sim, há opções melhores. Mas que é curioso o caso dessas ações. Tem algumas outras que vou abordar aqui com situações parecidas

Abraços!

Ingles,

Sei que sua analise e pra ser uma simples indicaçao para quem esta começando a investir, mas olhar somente lucro liquido/receita/divida e um pouco simplista, tem varias outros que sao mais representativos pra ver a atratividade da acao, como o multiplo fv/ebitda (que no caso da ML mostra bem o pq da valorizaçao!), entre outros – GA, ML, ROE,ROIC…

abs e boa sorte

(meu teclado nao tem acentos desculpa ai hehe)

Olá Engenheiro!

Sim, é uma analise extremamente simples. Esse post digamos que seria um primeiro passo… Digamos que seja a primeira coisa que vejo em empresas. Porém, conforme meus estudos vão avançando vejo que começar com lucro liquido não é uma boa ideia

abs e valeu!